Наиболее консервативное население до сих пор относится с недоверием к банкам, хотя это одна из старейших сфер финансовой деятельности человека. Что говорить об МФО, которые не так давно пришли на постсоветское пространство. Многие не знают, насколько это перспективный рынок и как можно выгодно взять кредит наличными в Казахстане. Они верят в мифы – пора их развеять.

Наиболее консервативное население до сих пор относится с недоверием к банкам, хотя это одна из старейших сфер финансовой деятельности человека. Что говорить об МФО, которые не так давно пришли на постсоветское пространство. Многие не знают, насколько это перспективный рынок и как можно выгодно взять кредит наличными в Казахстане. Они верят в мифы – пора их развеять.

МФО: 3 мифа

- Деятельность микрофинансовых организаций никак не регулируется государством (в отличие от банков).

На самом деле, МФО находятся под строгим контролем Национального банка. А если они нарушат договор, с ними будут разбираться правоохранительные органы. Кроме того, не так давно был принять закон, запрещающий микрофинансовым организациям взимать комиссию за выдачу денег. Главное – убедиться, что организация зарегистрирована в реестре надзорного органа.

- Из-за микрозаймов люди попадают в долговые ямы и не могут выкарабкаться.

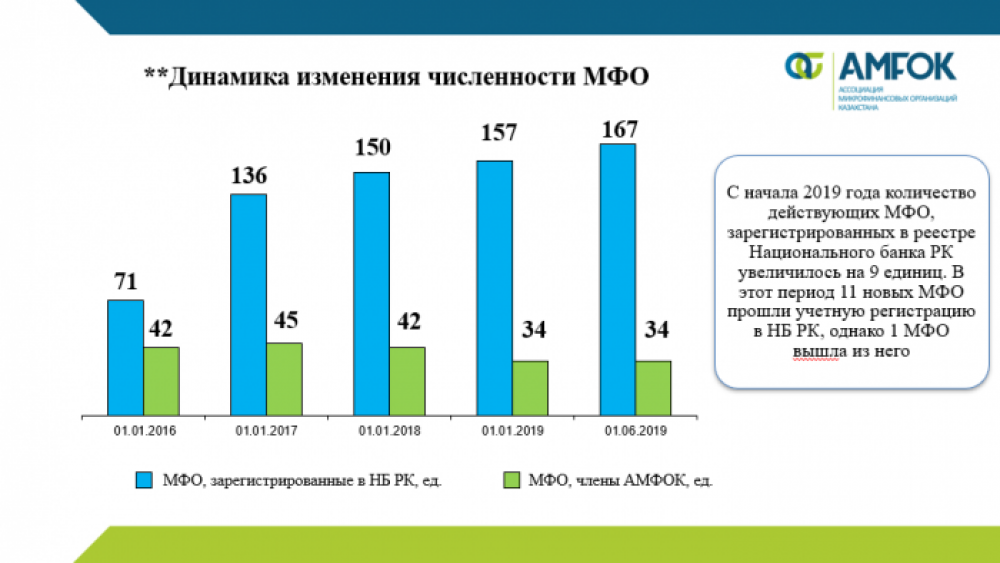

Есть такое понятие, как общий кредитный портфель. Это сумма всех долгов, которые есть у населения перед банками, кредитными учреждениями, микрофинансовыми организациями. Так вот, доля МФО в общем кредитном портфеле Казахстана – 2,6%. То есть данные организации меньше всего влияют на закредитованность населения.

- За микрозаймом идут только те, кто испортил себе кредитную историю и имеют проблемы с банком.

Микрофинансовые организации не просто заменяют банки – они занимают свою собственную нишу, так как кардинально отличаются от них в размере и сроке кредитования. Населению нужны как крупные, так и малые займы, но последние позволяет себе взять намного большее число людей. И многие из них до этого никогда и не связывались с банками.

Предварительный вывод: МФО уже стали организациями, которые заслуживают доверия клиентов.

Будущее МФО

Можно наметить несколько тенденция развития этого рынка:

● Увеличение государственного регулирования и, соответственно, безопасности сотрудничества с микрофинансовыми организациями. Планируется законодательно сократить количество случаев, когда МФО сможет требовать пени и штрафы от заемщиков. В частности, речь идет о микрокредитах, которые будут обеспечены жильем.

● Рост количества МФО и, следовательно, повышение конкуренции. Рынок достаточно молод, он привлекает все новых предпринимателей. И они начинают думать, как бы обставить своих конкурентов и привлечь больше клиентов. Естественно, простой человек от этого только выигрывает.

● Получение МФО более важной доли в секторе кредитования. В настоящее время рынок микрозаймов развивается куда динамичнее, чем сфера традиционных банковских кредитов и кредитных карт. Микрозайм никогда не заменит своих старших братьев, так как у каждого из этих продуктов есть свои специфичные покупатели. Но он прилично потеснит их в будущем.

Хотите сами следить за развитием рынка? Много информации можно собрать по материалам сайта: https://rbs.kz. Именно там можно будет узнать обо все в деталях, а также найти самое выгодное предложение по микрозайму.